Genel görünüm

Borsa İstanbul'da BIST 100 endeksi, günü yüzde 1,28 değer kaybederek 9.062,36 puandan tamamladı. Bankacılık endeksi yüzde 2,05, holding endeksi yüzde 1,19 değer kaybetti. Sektör endeksleri arasında en çok kazandıran yüzde 0,38 ile orman kağıt basım, en çok gerileyen ise yüzde 5,51 ile bilişim oldu. BIST 100 endeksi, önceki kapanışa göre 117,12 puan azalırken, toplam işlem hacmi 131,8 milyar lira oldu. Endeksin dolar bazında değeri ise 290.68$ seviyesinde bulunuyor.

ABD Merkez Bankasının (Fed) faiz indirimine ne zaman başlayacağına ilişkin belirsizlik devam ederken pay piyasalarında negatif bir seyir izlendi. Piyasada geçen hafta yaşanan yapay zeka destekli rallinin ardından yatırımcıların dikkati makroekonomik verilere yoğunlaşırken, ABD'de açıklanan büyüme verisi beklentilerin altında kaldı. ABD ekonomisi 2023'ün dördüncü çeyreğinde yüzde 3,2 büyüdü. Söz konusu dönemde aşağı yönlü revize edilen Gayrisafi Yurtiçi Hasıla (GSYH) verisi, piyasa beklentilerinin altında gerçekleşti. Ülkenin GSYH verisine ilişkin ocak ayında yayımlanan öncü verilerde, ekonominin geçen yılın dördüncü çeyreğinde yüzde 3,3 büyüdüğü kaydedilmişti. Fed'in enflasyon göstergesi olarak takip ettiği ve perşembe günü açıklanacak kişisel tüketim harcamaları verisinin yatırımcıların odağında olduğunu, Fed'in faiz indiriminin zamanlamasına ilişkin beklentileri büyük ölçüde etkileyebilecek verinin piyasalarda oynaklığı artırabileceğini vurgulayalım. Kurumsal tarafta da geçen hafta son çeyrekte beklentilerin üzerinde kar açıklaması sonrası yükselişe geçen çip üreticisi Nvidia'nın hisseleri yüzde 1'in üzerinde değer kaybetti.

Yurt içinde büyüme, Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu toplantı özeti yurt dışında ise ABD'de kişisel gelir ve harcamalar, bekleyen konut satışları, haftalık işsizlik başvuruları, Almanya'da enflasyon, Japonya'da perakende satışlar ve sanayi üretiminin öne çıkacağını dile getirelim. Yurt içi piyasalar bugün 4. çeyrek büyüme verisine odaklanacak. Beklenti ise 2023 yılında Türkiye ekonomisinin %3,5 büyüyeceği yönünde. Ulusal endekslerde yatay bir performans görülebilir.

X30YV

VİOP30 Endeks Şubat Kontratı, önceki işlem gününü 9.646,50 uzlaşma fiyatından tamamladı. Çarşamba gününü % -1.10 oranında değer kaybıyla tamamlayan kontratta, seans içi geri çekilmelerde 9,500 desteği önem arz edebilir. Özellikle son 3 gündür başlangıç seviyesinin altında kapatan Şubat Kontratının bugün son günü olduğunu bir kez daha hatırlatalım. Kontrattaki açık pozisyon sayısı -76055 azalarak % -43,59 oranında değişim göstermiştir.

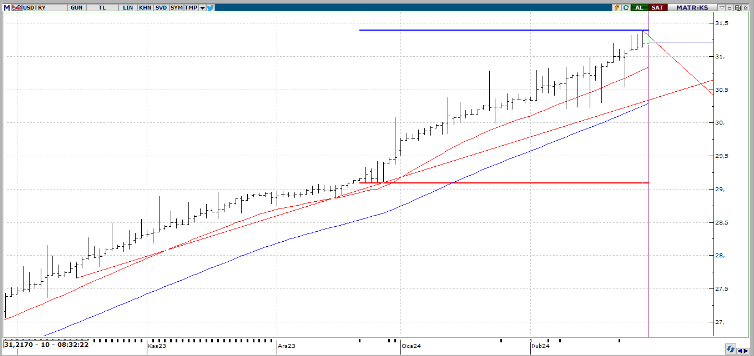

USDTRY

USDTRY tarafında gün içerisinde en yüksek 31,3099 seviyesi görülmekle birlikte en düşük 31,1709 seviyesi test edildi. Dolar TL için orta vadeli pozitif görünüm devam ediyor. Yukarıda 31,79-32,10- 32,97 direnç seviyeleri kademeli olarak takip edilebilir. Aşağıda ise 31,00-30,53-30,19 destek noktaları takibimizde olacak. Doların Türk Lirası karşısında değer artışı sene başından bu yana % 5,93 oranında gerçekleşmiştir.

EURUSD

EURUSD paritesi bu sabah $ 1,0836 seviyelerinden işlem görmekte. Paritede 1,0695 dip denemesinin ardından gelen toparlanma ile birlikte aylık ve haftalık periyotta bakıldığında pozitif fiyatlama performansı gözleniyor. 1,0800 seviyesinin üzerinde kısa vadeli görünümün olumlu olduğunu düşünüyoruz. Bugün takip edilecek ABD'de kişisel gelir ve harcamalar ile Almanya'da enflasyon datası olası etkilerinden dolayı takip edilebilir.

XAUUSD

Ons Altın tarafına baktığımızda bu sabah itibariyle $ 2035,33 seviyelerinin gündeme geldiğini gözlemliyoruz. Altının $ 2030 seviyesinin üzerinde kalma çabası devam ediyor. Bu seviye üzerinde $ 2050-2070 direnç seviyeleri takipte kalınabilir. Aşağıda ise $ 2000-1984 destek seviyeleri takibimizde olacak. Altının onsunda sene başından bu yana % - 1,32 oranında düşüş olduğunu söylemek mümkün.

Kaynak: Acar Menkul

Hibya Haber Ajansı