*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

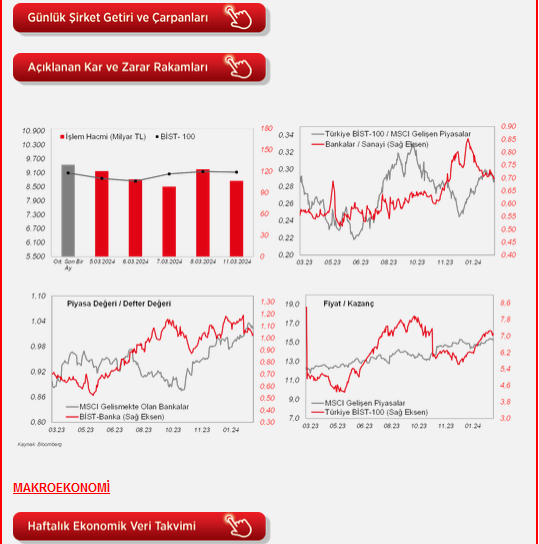

Fitch kararı sonrasında haftaya sert yükselişle başlayan BIST100 endeksi en yüksek 9.369 seviyesini gördükten sonra gün boyu baskı altında kaldı ve günü 9.132 ile günlük en düşük seviyesinden tamamladı. Günü hafif ekside kapatan endekste 71 hisse günü negatif bölgedeydi. Puan bazlı endeksi en fazla geri çeken hisseler olarak TCELL, TUPRS ve ASELS öne çıkarken; KCHOL, AKBNK ve SAHOL ise puan bazlı endekste en fazla pozitif etki eden hisseler oldu. Bankacılık endeksi (XBANK) gün içerisinde 10.483 seviyesine kadar yükselirken gün sonunda sadece %0,3 oranında artışla 10.042'den kapattı. Öte yandan, iletişim (XILTM) %4,6, teknoloji endeksi (XUTEK) ise %2,4 oranında düşüş kaydederek negatif ayrışan sektörler oldu. Bu sabah yurtdışı piyasalardaki fiyatlamalara bakıldığında, ABD vadelileri artıda seyrederken, Japonya hariç MSCI Asya Pasifik endeksi %0,8 civarında yükselişte. Pariteler tarafında ise Dolar'da hafif de olsa toparlanma çabaları var. Fiyatlamalarda belirleyici olabilecek gelişmenin ABD'de bugün açıklanacak şubat ayı enflasyon (Manşette yıllık %3,1 ile değişim beklenmezken, çekirdek enflasyonda hafif gerileyerek %3,7 gerçekleşmesi bekleniyor) verisinin olması bekleniyor. Yurtiçindeki veri takvimine bakıldığında, ocak ayı inşaat maliyet endeksi, sanayi üretimi ve ödemeler dengesi rakamları takip edilecek. Küresel borsalardaki fiyatlamalara bağlı olarak BIST100'ün güne alıcılı bir görüntüyle başlamasını bekliyoruz. Gün içerisinde ise yukarı yönlü hareket öngörüyoruz.

Yurt içinde, TÜİK tarafından ocak ayına ilişkin iş gücü istatistikleri yayınlandı.

Bu kapsamda, arındırılmamış verilere göre işsizlik oranı aralık ayındaki %8,9 seviyesinden ocak ayında 0,9 puanlık artışla %9,8 seviyesine yükseldi ve böylece son dokuz ayın en yüksek seviyesinde kaydedildi, bunun yanında tek haneli seviyelerdeki seyrini dokuzuncu aya taşıdı. 2023 yılı genelinde ortalama %9,4 seviyesinde gerçekleşen işsizlik oranı, OVP'de ise bu yıl ortalama %10,3 seviyesinde öngörülmekte.

İş gücüne katılım oranı ocakta %53,7'den 0,6 puanlık düşüşle %53,1 seviyesine gerilerken, istihdam oranı ise %48,9'dan 0,9 puan düşüşle %48 seviyesine geriledi.

Detaylara bakıldığında, ocakta aylık bazda istihdam edilenlerin sayısı 590 bin kişi azalarak Aralık 2022'den bu yana en sert düşüşü kaydederken, işsizlerin sayısı ise 261 bin kişilik artışla temmuzdan bu yana en büyük artışı sergiledi. Toplam istihdam edilenlerin sayısı ocak ayında 31 milyon 523 bin kişi seviyesinde gerçekleşti ve böylece eylül ayında 32,2 milyon kişi ile ulaştığı rekor seviyeye göre kısmi gerilemeye işaret etti.

Ayrıca TÜİK tarafından ocak ayına ilişkin perakende satış hacmi ve ciro endeksi verileri yayınlandı. Tüketim harcamalarına dair izlediğimiz perakende satış hacminin aylık bazda artış hızı ocak ayında %1,6'dan %2,6 seviyesine yükseldi ve böylece temmuz ayından bu yana en güçlü artışı kaydetmekle birlikte aralıksız yükselişini beşinci aya taşıyarak iç talepte hızlanmaya işaret etti. Perakende satış hacminin yıllık artış hızı ise aralık ayındaki %14'ten ocak ayında %13,3 seviyesine hafif yavaşladı ve böylece Eylül 2022'den bu yana en düşük seviyede kaydedildi. Perakende satış hacminde detaylara bakıldığında, ocakta aylık bazda gıda, içecek ve tütün ürünleri satışları %2,6 oranında artarken, gıda dışı (otomotiv yakıtı hariç) ürünlerin satışı %2,9 oranında ve otomotiv yakıtı satışı ise %1,1 oranında artış kaydetti.

Toplam ciro endeksinin ise ocakta aylık artış hızı %6,8'den %5,1 seviyesine kısmi yavaşlamakla birlikte aralıksız yükselişini on birinci aya taşırken, yıllık bazda artış hızı ise %71,7'den %63,5 seviyesine yavaşladı ve son yedi ayın en düşük seviyesinde gerçekleşti, bir önceki yılın aynı ayında ise %95 seviyesinde kaydedilmişti. Detaylara bakıldığında, ocakta aylık bazda sanayi ciro artış hızı %5,6'dan %4,6 seviyesine, ticaret ciro artış hızı %7,7'den %4,7 seviyesine ve hizmet ciro artış hızı %6,6'dan %6,2 seviyesine yavaşlarken, buna karşın inşaat ciro artış hızı ise %5,2'den %9,5 seviyesine yükselerek son 11 ayın en güçlü seviyesinde kaydedildi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, şubat ayı TÜFE verileri TSİ 15.30'da izlenecek. Ocak ayında manşet TÜFE aylık bazda %0,2'den %0,3 seviyesine hızlanarak beklentilerin (%0,2) üzerinde gelmişti ve böylece son dört ayın en yüksek artışını kaydetmişti, yıllık bazda ise %3,4'ten %3,1 seviyesine gerilemişti, beklentiler ise %2,9 seviyesine gerilemesi yönündeydi. Detaylara bakıldığında, aylık bazda ocakta TÜFE'deki beklentilerin üzerindeki artışta, gıda fiyatlarının artış hızının artması (%0,2'den %0,4'e) ve hizmet fiyatlarının artış hızının artması (%0,4'ten %0,7'ye) belirleyici olmuştu. Gıda ve enerji fiyatlarını dışlayan çekirdek TÜFE'nin ise, ocakta aylık bazda artış hızı %0,3'ten %0,4 seviyesine yükselerek beklentilerin (%0,3) üzerinde gerçekleşerek son sekiz ayın en yüksek seviyesinde kaydedilmişti, yıllık bazda bir önceki aya benzer şekilde %3,9 seviyesinde kaydedilmişti ve bunun yanında son iki buçuk yılın en düşük seviyesindeki seyrini sürdürmüştü, beklentiler ise %3,7 seviyesine gerilemesi yönündeydi. Şubat ayında ise manşet TÜFE'nin aylık bazda artış hızının %0,3'ten %0,4 seviyesine yükselmesi ve yıllık bazda bir önceki aya benzer şekilde %3,1 seviyesinde gerçekleşmesi ve çekirdek TÜFE'nin ise aylık artış hızının %0,4'ten %0,3 seviyesine yavaşlaması ve yıllık bazda ise %3,9'dan %3,7 seviyesine hafif gerilemesi bekleniyor.

Avrupa tarafında ise, ECB'nin para politikasına yön verecek olan enflasyon verilerinden, TSİ 09'da Almanya'da şubat ayı nihai TÜFE verileri takip edilecek. Almanya'da manşet TÜFE, aylık bazda ocakta %0,2 oranında artışın ardından şubatta öncü verilere göre %0,4 artışla beklentilerin (%0,5 artış) altında artış sergilemişti, yıllık bazda ise %2,9'den %2,5 seviyesine gerilemişti ve böylece Haziran 2021'den bu yana en düşük seviyede kaydedilmişti, beklentiler ise %2,6 seviyesine gerilemesi yönündeydi.

Yurt içinde ise, TSİ 10'da TÜİK tarafından ocak ayı sanayi üretimi verisi yayınlanacak. Sanayi üretimi mevsim ve takvim etkisinden arındırılmış bazda aylık olarak beş aylık aralıksız düşüşün (temmuz-kasım arası) ardından aralık ayında %2,4 oranında artışla kısmi toparlanma kaydetmişti. Takvim etkisinden arındırılmış sanayi üretim endeksi ise yıllık olarak kasım ayında %0,1 oranı ile son altı ayın en düşük hızında oldukça sınırlı artışla yataya yakın seyrin ardından aralıkta %1,6 oranında artış kaydetmişti. Ocakta ise sanayi üretiminin yıllık bazda %1,5 oranında artış sergilemesi bekleniyor.

Ayrıca TSİ 10'da TCMB tarafından ocak ayı ödemeler dengesi verisi yayınlanacak. Aylık bazda aralık ayında dış ticaret açığındaki hafif artışa ve net hizmet gelirlerindeki (özellikle net seyahat gelirlerindeki) mevsimsel olarak kısmi düşüşe karşın birinci ve ikincil gelir dengesindeki iyileşmelerin etkisiyle aylık cari denge 2,09 milyar USD ile beklentilerin (3,25 milyar USD) altında açık vermişti, kasım ayında ise aylık cari açık 2,77 milyar USD seviyesinde kaydedilmişti. 12 aylık kümülatif verilere göre cari açık ise, 2022 yılındaki 49,1 milyar USD'den 2023 yılında 45,2 milyar USD seviyesine gerilemişti. Böylece yıllık cari açık/GSYH oranı 2022 yılı sonundaki %5,4 seviyesinden 2023 yılı sonu itibarıyla %4 seviyesine iyileşmişti. (2023 yılı GSYH verisi alınmıştır). Bloomberg Anketi'ne göre aylık bazda ocakta cari açığın 2,91 milyar USD seviyesinde gerçekleşmesi beklenirken, bu kapsamda 12 aylık kümülatif verilere göre cari açığın 37,6 milyar USD seviyesine gerilemesi bekleniyor.

Ayrıca TSİ 10'da TÜİK tarafından ocak ayı inşaat maliyet endeksi yayınlanacak. İnşaat maliyet endeksinin aylık bazda artış hızı kasımda son altı ayın en düşük seviyesi olan %1,52'den aralık ayında %1,94 seviyesine yükselirken, yıllık bazda artış hızı ise %66,49'dan %67,31 seviyesine yükselmişti ve böylece son üç ayın en yüksek seviyesinde kaydedilmişti.

Şirket haberleri

Emlak Konut (EKGYO, Nötr): Şirket, Antalya'da yer alan taşınmazın 776,7mn TL (KDV Hariç) bedel üzerinden satın alınmasına ilişkin Çevre Şehircilik ve İklim Değişikliği Bakanlığı ile arasında ek protokol imzalanmıştır.

Ereğli Demir Çelik (Pozitif), İskenderun Demir Çelik (ISDMR, Sınırlı Pozitif): 6 Şubat 2023 tarihinde yaşanan deprem nedeniyle, İsdemir'in sigorta kapsamında tahsil edilecek hasar tazminatına ilişkin, alınan 100mn USD tutarındaki avans bedeline ek olarak 105mn USD'nin tahsil edilmesine yönelik anlaşma sağlanmıştır. Sigorta kapsamında tahsil edilecek toplam hasar tazminatına ilişkin süreç devam etmekte olup, ilgili hasar sürecinin 2024 yılı içerisinde tamamlanmasına yönelik çalışmalar yürütülmektedir.

Öte yandan Ereğli, daha önce ayrılan 1 milyar TL fona ilave olarak, Şirketin kendi paylarını geri alması için ayrılacak fonun en fazla 3 milyar TL olarak belirlenmesine karar vermiştir.

Garanti Bankası (GARAN, Sınırlı Pozitif): Şirket Yönetim Kurulu tarafından Genel Kurul onayına sunmak üzere, pay başına brüt 3,11 TL (net 2,80 TL) temettü dağıtma kararı aldığı belirtildi. Son kapanış fiyatına göre temettü verimi %4,9 olarak hesaplanmaktadır.

Kocaer Çelik (KCAER, Sınırlı Pozitif): Şirket'in toplam üretim miktarı içindeki yüksek katma değerli yeni ürünlerin payını arttırmak üzere devreye aldığı Aliağa A1 fabrika revizyon ve yeni makine-teçhizat yatırımları tamamlanmış olup, yatırım süresince fabrikada yaptıkları planlı duruşun sona erdiği ve fabrikanın seri üretime başlayacağı açıklanmıştır.

Ülker Bisküvi (ULKER, Pozitif): Ülker'in 2023 yılı ana ortaklık net dönem karı 3.379mn TL olarak açıklanmıştır. 2022 yılında şirketin ana ortaklık net dönem karı 985mn TL idi. Şirketin satış gelirleri 2023 genelinde 2022'ye göre %7,4 oranında artarak 55.836mn TL olmuştur. Aynı dönemde satışların maliyeti ise %2,4 oranında gerilemiş ve 39.660mn TL'yi göstermiştir. Böylece brüt kar %42,8 oranında artarak 16.177mn TL'ye ulaşmıştır. Brüt kar marjı ise yıllık 7,2 puan artışla %29 olarak gerçekleşmiştir. Aynı dönemde operasyonel giderler %16,7 oranında artmış ve 6.760mn TL'yi göstermiştir. Diğer faaliyetlerden ise 2023'te net 1.576mn TL gelir kaydedilmiş ve bunlara bağlı olarak da 10.993mn TL faaliyet karı oluşmuştur. 2022'de 7.058mn TL faaliyet karı kaydedilmişti. Faaliyet karı marjı 6,1 puan artışla %19,7 olarak gerçekleşmiştir. Diğer taraftan, 2023 FAVÖK'ü ise %58,1 oranında artışla 10.601mn TL'yi göstermiştir. FAVÖK marjı 6,1 puan artışla %19 seviyesine yükselmiştir. Şirketin yatırım faaliyetlerinden net gelirleri 7.205mn TL'yi göstermiştir. Net finansman giderleri 2023'de 17.896mn TL olarak gerçekleşmiştir. 2022'de net finansman giderleri 16.091mn TL idi. 2023'te 4.475mn TL parasal kazanç (2022: 5.841mn TL parasal kazanç) açıklamıştır. 554mn TL'lik vergi gideri ve 844mn TL'lik azınlık payı düşüldükten sonra 2023 ana ortaklık net dönem karı da 3.379mn TL olarak gerçekleşmiştir.

Şirket tarafından ek olarak TMS 29 hariç finansallar yayımlanmıştır. Buna göre, 4Ç2023'te satış gelirleri %64 oranında artışla 14.828mn TL'yi (piyasa beklentisi: 14.136mn TL idi) göstermiştir (2022: 28.197mn TL, 2023: 46.861mn TL). 4Ç2023 brüt karı %87'lik artışla 5.316mn TL olmuştur (2022: 8.409mn TL, 2023: 15.970mn TL). 4Ç2023 FAVÖK'ü %93 oranında artışla 3.542mn TL olarak gerçekleşmiştir (2022: 5.467mn TL, 2023: 10.469mn TL). FAVÖK marjı 4Ç2023'te 2022'nin aynı dönemine göre 3,6 puan artmış ve %23,9 olmuştur. İlgili dönemde, net dönem karı ise 4Ç2023'te %94 oranında artmış ve 1.910mn TL'ye (2022: 353mn TL zarar, 2023: 2.570mn TL kar) yükselmiştir. Bu kalemden hesaplanan marj da %12,9'u (4Ç2022: %10,9) göstermektedir.

Yapı Kredi Bankası (YKBNK, Sınırlı Pozitif): Şirket Yönetim Kurulu tarafından Genel Kurul onayına sunmak üzere, pay başına brüt 1,20 TL (net 1,08 TL) temettü dağıtma kararı aldığı belirtildi. Son kapanış fiyatına göre temettü verimi %5,2 olarak hesaplanmaktadır.

Sektör haberleri

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında MIATK.E ve RAYSG.E payları 12/03/2024 tarihli işlemlerden (seans başından) 09/04/2024 tarihli işlemlere (seans sonuna) kadar kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

Diğer şirket haberleri

Aksigorta (AKGRT): Şirket'in 2024 Şubat ayındaki genel toplam prim üretimi geçen yılın aynı ayına göre %151 oranında artarak 3.338mn TL'ye yükselmiştir. Kara araçları sorumluluk hariç toplam üretim ise aynı dönemler itibarıyla %183 artarak 2.708mn TL olmuştur. Şubat ayı prim üretimi ile birlikte Ocak - Şubat dönemi toplam prim üretimi yıllık %106 oranında artarak 6.543mn TL'ye çıkmıştır.

Akmerkez GYO (AKMGY): Şirket Yönetim Kurulu tarafından Genel Kurul onayına sunmak üzere, pay başına brüt 7,77 TL (net 7,77 TL) temettü dağıtma kararı aldığı belirtildi. Son kapanış fiyatına göre temettü verimi %3,2 olarak hesaplanmaktadır.

Aksigorta (AKGRT): Şirket'in 2024 Şubat ayındaki genel toplam prim üretimi geçen yılın aynı ayına göre %151 oranında artarak 3.338mn TL'ye yükselmiştir. Kara araçları sorumluluk hariç toplam üretim ise aynı dönemler itibarıyla %183 artarak 2.708mn TL olmuştur.

BMS Metal (BMSTL): Şirket, MENA bölgesinden son 30 günde toplamda 967bin USD bedelli, yüksek katma değerli ürün grubu için sipariş almıştır.

İş GSYO (ISGSY): Şirket'in Bağlı Ortaklığı Toksöz Spor Malzemeleri Ticaret A.Ş.'nin pay sahiplerine geçmiş yıl karlarından toplam 20mn TL temettü dağıtılmasına karar verilmiştir. Bu kapsamda Şirket, Toksöz Spor Malzemeleri Ticaret A.Ş.'den 20mn TL temettü ödemesi alacaktır.

Jantsa (JANTS): Şirket, SPK'ya yaptığı bedelsiz sermaye artırımı başvurusunun kabulü halinde 88,2mn TL değerindeki mevcut sermayesini, 611,8mn TL (%693,2 oranında) artırarak 700mn TL'ye yükseltme kararı aldı.

Kaynak: Ziraat Yatırım

Hibya Haber Ajansı